Was wünschen sich Väter und Mütter für ihre Kinder? Bonnfinanz kennt die Antworten: Eltern wünschen sich, dass die Kinder gesund bleiben (und es im Krankheitsfall schnell wieder werden), dass sie lebenswert leben können und dass sie es später mindestens genauso gut haben wie ihre Eltern.

Das bedeutet: Gefragt sind eine optimale Gesundheitsversorgung, Versicherungsschutz für Notfälle – und genügend Geld für eine Top-Ausbildung. Die schlechte Nachricht: Viele Eltern und ihre Kinder sind nicht ausreichend geschützt und gewappnet, um diese Ziele wirklich zu erreichen. Die gute Nachricht: Wahrscheinlich ist es noch nicht zu spät.

Die Anlage- und Versicherungsexperten von Bonnfinanz haben die wichtigsten Informationen für die Vorsorge von Kindern im Bonnfinanz Wegweiser E-Book „Eine sichere Zukunft für die Kleinen“ zusammengefasst. Herausgekommen ist ein umfassender, leicht verständlicher Überblick über die wichtigsten Vorsorgebausteine für Eltern – und für alle, die Eltern werden wollen. Denn ob Geldanlage oder Versicherungsschutz – es gilt: je früher, desto besser!

Wir haben drei der wichtigsten Tipps aus dem E-Book zusammengefasst, mit denen Mütter und Väter das Leben Ihrer Kinder garantiert leichter machen.

1. Nutzt die „Nachversicherungsgarantie“!

Schon mal von der sogenannten „Nachversicherungsgarantie“ gehört? Nein? Sollten Sie aber. Denn der Gesetzgeber verpflichtet Versicherer, Neugeborenen denselben Versicherungsschutz wie den Eltern zuzugestehen – und das ohne die sonst übliche Gesundheitsprüfung und ohne Wartezeiten.

Die große Mehrheit der Eltern ist in der gesetzlichen Krankenkasse pflichtversichert. Damit ist auch der Versicherungsstatus ihrer Kinder beschlossene Sache – und eine private Vollversicherung für den Nachwuchs keine Option. Das heißt aber keineswegs, dass Eltern die Gesundheitsvorsorge von ihrer To-do-Liste streichen sollten. Im Gegenteil: Bei einem Krankenhausaufenthalt kann es einen großen Unterschied machen, ob man privat oder gesetzlich versichert ist. Das Mittel der Wahl, um hier upzugraden, sind private Zusatzversicherungen, die den Leistungsumfang der Gesetzlichen ergänzen.

Die schließen Eltern am besten schon vor der Geburt für ihr Kind ab. Der Grund ist besagte „Nachversicherungsgarantie.“ Wenn die Eltern schon versichert sind, muss der Versicherer die Kinder nämlich ebenfalls aufnehmen – selbst bei schweren Erkrankungen oder Behinderungen, ganz ohne Risikozuschläge oder Leistungsausschlüsse. Aber Achtung: Es gibt verbindliche Fristen.

2. Sorgt für den Worst Case vor!

Es gibt Risiken, an die möchten Eltern am liebsten gar nicht denken. Und natürlich ist Zuversicht auch die richtige Einstellung, um Kinder großzuziehen. Das heißt aber nicht, dass man komplett ausblenden sollte, was alles schief gehen kann. Das Kind kann chronisch krank werden. Einen schlimmen Unfall haben. Ein Pflegefall werden. Das ist zwar zum Glück alles recht unwahrscheinlich, aber eben nicht unmöglich. Und solche Schicksalsschläge können sogar Kleinkinder oder gar Neugeborene treffen. Neben der Krankenzusatzversicherung, sind also noch weitere Policen ratsam, um Kinder rundum abzusichern: wie private Unfall- oder Pflegeversicherungen oder eine Berufsunfähigkeitsversicherung.

Moment Mal: Eine Berufsunfähigkeitsversicherung für KINDER? Ja genau! Natürlich dauert es bis zum Berufsstart von Sohn oder Tochter noch eine gefühlte Ewigkeit. Doch die Berufsunfähigkeitsversicherung ist das beste Beispiel, warum sich vorausschauende Planung lohnt. Die monatlichen Beiträge für die Police hängen vom Ergebnis der Gesundheitsprüfung sowie von dem gewählten Beruf ab. Vor allem wenn sich abzeichnet, dass ein Jugendlicher einen vergleichsweise teuer zu versichernden Job wählen wird, sollten Eltern die Versicherung noch vor Berufseintritt abschließen. Möglich ist das schon ab dem elften Lebensjahr.

Dann gehört eine Unfallversicherung zum Paket: Der gesetzliche Unfallschutz greift für Erwachsene nur am Arbeitsplatz, bei Kindern entsprechend nur in Betreuungseinrichtung, Schule oder Universität. Lücken ergeben sich also in der Freizeit – und sie lassen sich mit einer privaten Unfallversicherung schließen.

Und auch eine private Pflegeversicherung gehört in den Unterlagenordner! Auch Kinder können zum Pflegefall werden, nicht nur nach einem Unfall, sondern auch nach einer Krankheit. Die private Pflegeversicherung zahlt in solch einem Fall entweder ein Pflegetagegeld, übernimmt die Pflegekosten oder eine Pflegerente. Die bevorzugte Option ist das Pflegetagegeld. Wenn Eltern für die Betreuung des pflegebedürftigen Kindes ihre Karriere hintenanstellen, lässt sich im Zweifel auch ihr Gehaltsausfall auffangen. Denn Versicherten ist es freigestellt, wofür sie das Geld einsetzen - egal, ob für eine professionelle Pflegekraft, häusliche oder stationäre Pflege, egal, ob für die Pflege von Kindern oder Senioren.

3. Gönnt dem Nachwuchs schicke Ausbildungen!

Astronautin oder Meeresbiologin? Arzt oder Feuerwehrmann? Ein Job ist nicht nur für den Gehaltscheck am Monatsende da, er bedeutet für viele weit mehr. Junge Generationen legen besonders viel Wert auf eine sinnstiftende Aufgabe. Um gut bezahlte Traumjobs zu ergattern, braucht es allerdings eine Top-Ausbildung, mit der er sich Berufsanfänger auf dem Arbeitsmarkt behaupten können, noch besser: ein Auslandsstudium, vielleicht sogar an einer Privatuni. Das geht ins Geld. Wenn Eltern die Ausgaben früh einkalkulieren, sind sie aber auch für Normalverdiener durchaus zu bewältigen.

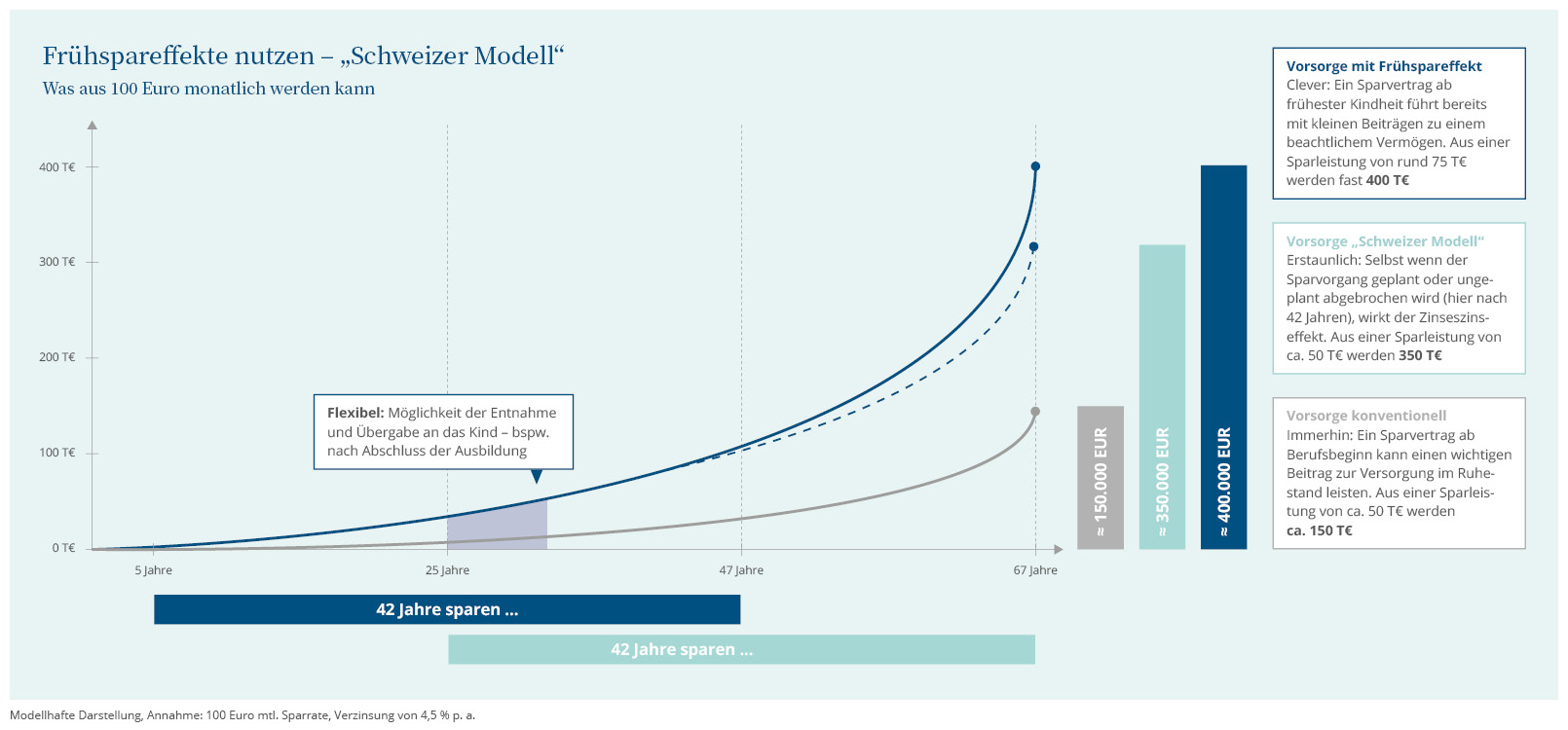

Unser Rat: Liebe Eltern, fangen Sie so früh an wie möglich. Wer kontinuierlich von Anfang an in Vorsorgeprodukte einzahlt, profitiert vom sogenannten Zinseszins-Effekt. Die ausgeschütteten Zinsen vermehren das Startkapital und bringen im folgenden Jahr ihrerseits neue Zinsen – und das alle Jahre wieder. Im „Schweizer Modell“ zahlen Sparer*innen sogar nur einige Jahre lang ein und lassen das Kapital dann von allein weiterarbeiten.

„Eine sichere Zukunft für die Kleinen“ – das Bonnfinanz E-Book

Im neuen Bonnfinanz E-Book „Eine sichere Zukunft für die Kleinen“ erfahren Eltern, was sie auf keinen Fall vergessen sollten und zwischen welchen Optionen sie abwägen müssen. Es geht um die richtige Gesundheitsvorsorge über private Zusatzversicherungen ebenso wie um die Absicherung für den Notfall per Unfall- und Pflegeversicherung. Selbst mit kleinen Beträgen können Eltern Kapital für Ausbildung und Altersvorsorge aufbauen. Und auch die Verwandtschaft kann ihren Teil beitragen.

Jetzt kostenlos downloaden: www.bonnfinanz.de/e-book-kinderabsicherung